马来西亚普险业实现 12 亿令吉承保利润助力国人强化财务韧性

2025 年业绩显示,普险业运营实力持续增强,并积极投入道路安全与数码基础设施建设,同时为即将到来的风险做好准备,包括气候变化影响及电动车普及等趋势。

(吉隆坡5月6日讯)马来西亚普险行业在2025年交出亮眼的成绩单,总保费(Gross Written Premium)达242亿令吉,较2024年的231亿令吉增长4.8%。同时,行业承保利润(Underwriting Profit)显著提升,按年同比增加1亿2500万令吉至12亿令吉;综合赔付率(Combined Ratio)则维持在93%的水平。

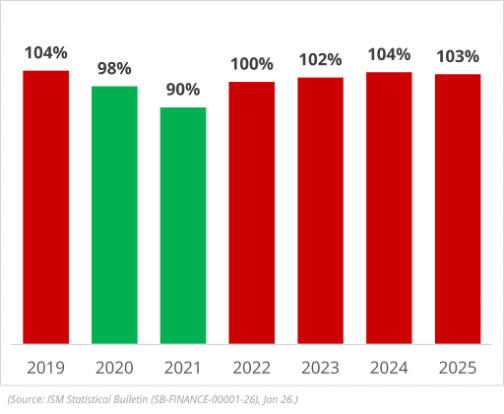

在各业务板块中,汽车保险依然占据主导地位,占总保费的45.2%。然而,该板块仍面临承保亏损压力,全年录得2亿8930万令吉亏损,综合赔付率约为103%。

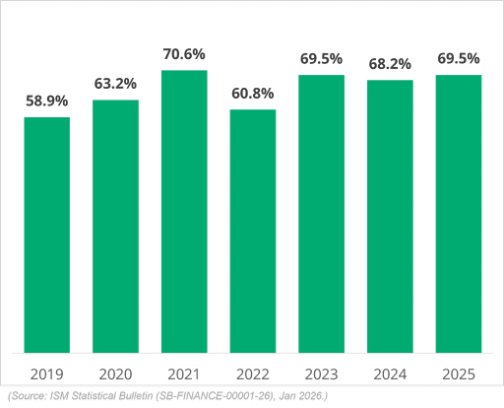

相比之下,非汽车保险业务表现强劲,尤其是火险、海运与运输保险(MAT)以及个人意外保险(PA),为整体承保业绩带来正面贡献。其中,火险更取得7亿零80万令吉的承保利润,综合赔付率仅为69.5%。

马来西亚普险公会首席执行员蔡金顺先生(Mr. Chua Kim Soon)表示:“承保表现的提升是行业发展的重要里程碑,反映出普险业在面对理赔成本上升的环境下,仍能有效为数百万名保户提供保障。在强化行业韧性的同时,我们也持续推动更广泛的保障覆盖愿景,并在保险与再保险公司的支持下,确保国人的资产、生计与企业运作获得充分保障,从而在逆境中快速复苏。”

汽车保险与火险仍是核心增长点;个人意外险势头强劲

2025年,汽车保险、火险和个人意外险的综合表现,共同驱动2025年普险费增长6.1%:

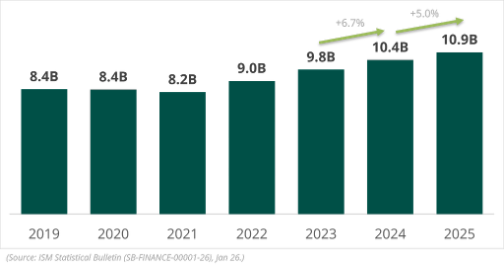

- 汽车保险仍是行业最大的业务板块,贡献保费109亿令吉,占整体业务的45.2%。2025年汽车保险业务同比增长5.0%,较2024年的6.7%增速有所放缓。

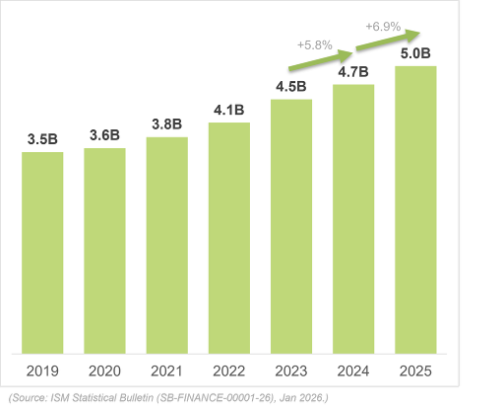

- 火险表现更为稳健,作为行业第二大业务板块,贡献保费50亿令吉,占整体组合的20.9%。2025年火险业务同比增长6.9%,高于2024年的5.8%。

- 个人意外险是一个持续扩张的细分市场,2025年保费规模达16亿令吉,同比增长12.2%,占行业整体业务的6.5%。

汽车保险

汽车保险依然面临严峻挑战,全年录得 2亿8930万令吉的承保亏损,综合赔付率高达 103%,显示所收取的保费已不足以覆盖理赔支出。尽管比起 2024 年微幅改善了 0.7 个百分点,反映业界在承保管理趋于审慎,但私家车领域的成本压力持续攀升,对共用赔付资金池构成沉重负担。

- 理赔频率高居不下: 2025 年私家车保险的理赔频率维持在 7% 以上。作为马来西亚市场的主流车型,宝腾(Proton)X50 和 X70 的理赔频率尤为显著,主要集中在年轻驾驶者群体。

- 理赔金额持续攀升:受零件价格通胀影响,私家车的平均索赔金额在 2025 年上涨至 8,831令吉。其中,宝腾(Proton)Saga 和 Proton X50 的零件成本上涨最为明显。

汽车保险总保费走势

(数据已取整)

汽车保险综合赔付率走势

(数据已取整)

火险

火险总保费(GWP)增长 6.9%,从 47 亿令吉增至 50 亿令吉,主要受到二手房屋市场保额增加驱动。随着建筑重建成本走高,风险敞口逐步向郊区老旧有地住宅转移。在此背景下,火险业务录得7亿80万令吉的承保利润,综合赔付率维持在 69.5%。

火险总保费走势

(数据已取整)

火险综合赔付率走势

(数据已取整)

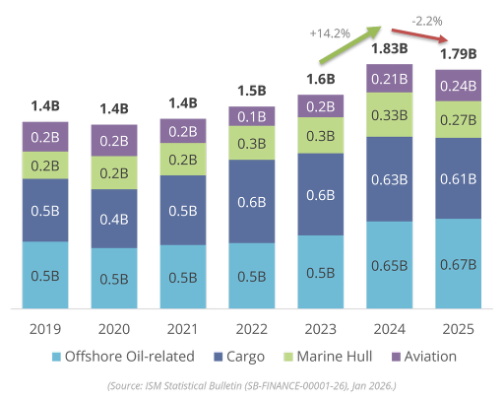

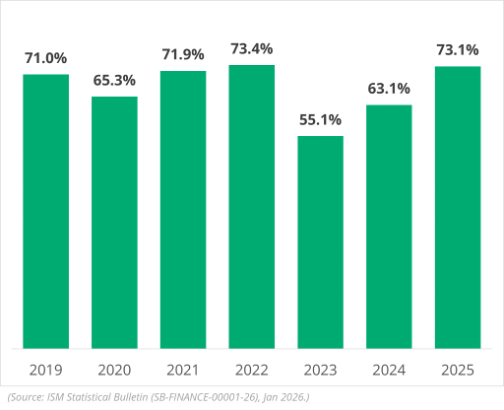

海运、航空与运输(MAT)保险

MAT保险主要由离岸石油(Offshore Oil)及货运业务构成,两者分别占组合的 37.6% 和 33.9%。总保费下滑2.2%,从18亿3000万令吉降至17亿9000万令吉,显示离岸石油相关及货运业务增长趋缓。

海运、航空与运输保险总保费走势

(数据已取整)

海运、航空与运输保险综合赔付率走势

(数据已取整)

尽管业务在 2025 年出现 2.2% 的负增长,但海运、航空与运输保险仍录得1亿零810万令吉的承保利润,综合赔付率为 73.1%,相比之下,2024 年的承保利润为1亿6180万令吉。货运险与船体险占比达 89.6%。

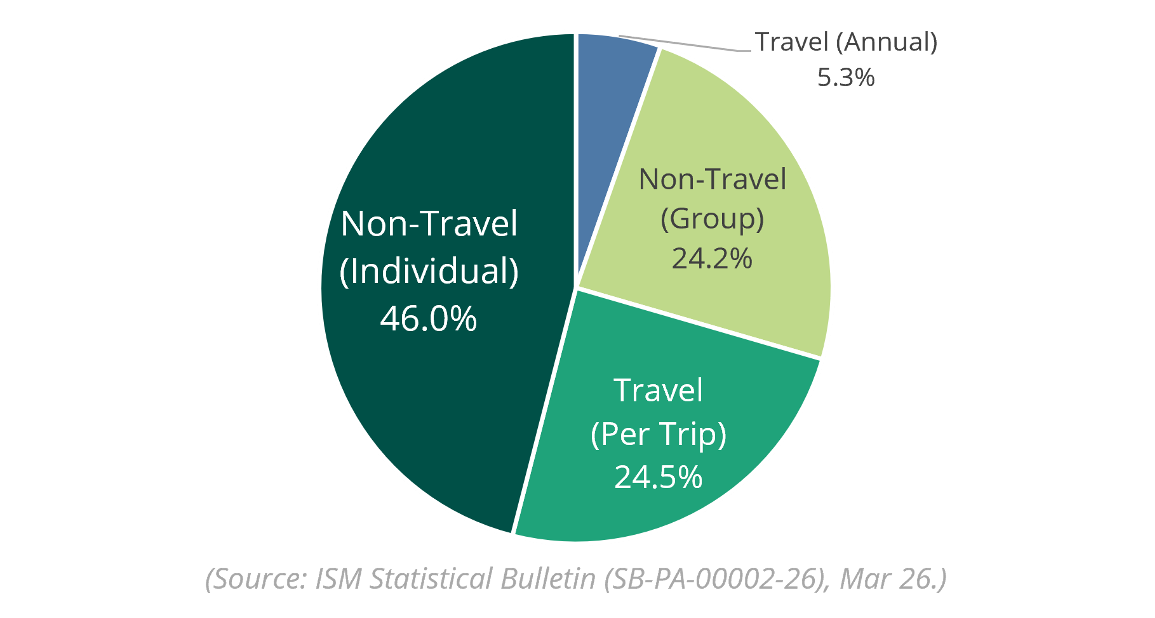

个人意外保险

个人意外保险录得 12.2% 的适度增长,总保费从 2024 年的 14 亿令吉增至 16 亿令吉。此增长主要受旅游保险需求上升所带动,反映自2023年以来旅游活动持续回暖的趋势。此外,数码分销渠道的普及,以及整体经济复苏,也为个人意外保险增长提供支撑。当前旅游出行·趋势显示,消费者日益偏好马来西亚令吉购买力相对较强的目的地。

普险个人意外保险总保费走势

(数据已取整)

个人意外保险产品类型保费分布图

(数据已取整)

行业综述

整体而言,普险行业录得12亿令吉的承保利润,综合赔付率维持在93%的水平,反映出保险公司在理赔波动不定的环境,仍能通过审慎的承保管理维持盈利能力。

整体承保表现走势

(数据已取整)

保险公司将持续专注于维持审慎的承保纪律、提升运营效率,并推动产品创新,尤其是在电动车(EV)保障、气候风险解决方案和优化数码分销渠道,以巩固长期韧性与竞争力。

行业保持韧性,责任共同承担

在推动增长的同时,普险行业持续通过创新、教育和协作,在不断演变的风险格局寻求平衡。

- 地缘政治因素:全球局势的发展持续影响营运成本和索赔趋势。尽管环境复杂,普险行业依然展现出强劲的营运韧性,保户权益不受任何干扰。

- 气候风险与敞口:气候相关事件日益频繁,加强防灾准备与提升公众风险意识已刻不容缓。近期发生的意外事故再次证明除了基本火险外,拥有全面保障至关重要。针对2025年12月发生的合艾水灾等区域性重大水灾,保险公司迅速启动应急谘询并加速理赔程序,全力协助受困保户及受损车辆。

- 科技风险:汽车技术日新月异,包括电动化、数码化及自动驾驶技术正重塑汽车险的风险概况。业界密切评估相关趋势,并于2025年4月24日发布了《2025年马来西亚理赔分析研究》。

- 通胀与负担能力:成本压力持续影响消费决策,投保人对价格敏感度提高,也可能调整保障方案。行业目前专注于通过高效的索赔与成本管理,在保费可负担性与业务可持续性之间取得平衡,包括响应政府推动的安定保障券3.0计划(PTV 3.0),推出微型保险产品,并加强消费者教育,帮助国人了解保障内容,从而做出明智的财务决策。

- 燃油价格波动:在外部市场因素影响下,其不稳定性已对特定行业,尤其运输相关服务的营运成本带来压力。为缓解影响并减少服务中断,保险公司迅速采取行动,为拖车业者等关键服务供应商推出临时支援措施,包括优先调度(特别是紧急情况)、为非紧急拖车安排预约服务、扩大指定修车厂网络,为自行联系拖车服务的保户提供灵活的报销安排。我们建议综合保险(Comprehensive Insurance)保户在安排私人拖车前,先联系保险公司的24小时援助热线,以确认报销资格。

强化社区保障

- 持续开展道路安全教育,并与 VTAREC 等机构合作,共同推动减少车祸及失窃案。

- 截至2026年4月14日,安定保障券3.0计划(PTV 3.0)已签发6万7946份保单,兑换券金额累计达 204 万令吉。

- 通过实时援助、授权拖车及数码理赔申请,数码道路援助(DRA)应用程序提升了汽车险理赔的效率和透明度,进一步强化消费者保障。

- 普险业与FINCO携手合作,通过防灾指导、财务保障宣导及韧性建设,持续支持高风险灾区的学校与社区。