Data Insurans

Berikut ialah fakta dan angka utama yang menunjukkan bagaimana ahli-ahli kami melindungi rakyat Malaysia dan harta benda mereka daripada risiko yang semakin berkembang dan berubah.

Data ini menyerlahkan peranan penting insurans am dalam menyediakan keselamatan kewangan dan ketahanan di seluruh negara.

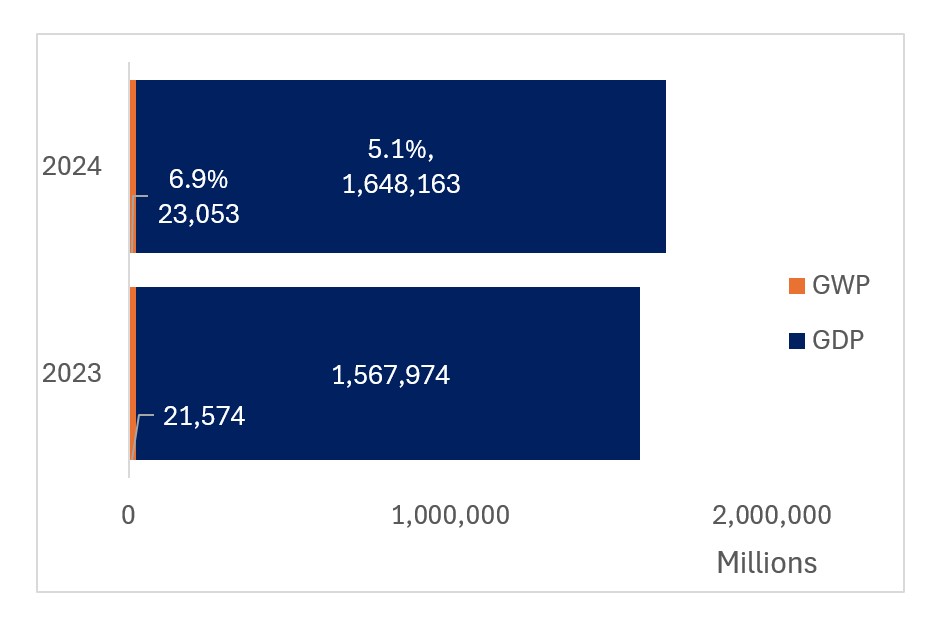

Prestasi Pengendali Insurans Am berkait rapat dengan pertumbuhan Keluaran Dalam Negara Kasar (KDNK) negara. Ketahanan industri ini telah terbukti dalam beberapa tahun kebelakangan, apabila Premium Bertulis Kasar (Gross Written Premium – GWP) terus berkembang sejajar dengan petunjuk ekonomi negara, walaupun dalam keadaan perubahan ekonomi.

Ketahanan ekonomi Malaysia dan industri Insurans Am (GI) berterusan pada tahun 2023 dan 2024, dengan kedua-duanya mencatat pertumbuhan tahunan yang positif dalam KDNK dan GWP.

Pada tahun 2024, pertumbuhan GWP perlahan sedikit kepada 6.9%, manakala ekonomi secara keseluruhan mencatat pertumbuhan yang lebih kukuh dengan KDNK meningkat kepada 5.1%. Walaupun kadar pertumbuhan semakin mengecil berbanding tahun sebelumnya, sektor insurans am terus mengekalkan momentumnya, dengan pertumbuhan GWP sekali lagi mengatasi pertumbuhan ekonomi — membuktikan kepentingan dan keupayaan industri ini untuk menyesuaikan diri dalam landskap ekonomi yang berubah-ubah.

(Sumber: KDNK – Jabatan Perangkaan Malaysia, setakat Februari 2025; GWP – Sistem Edaran Pekeliling ISM, setakat Suku Ke-4 2024)

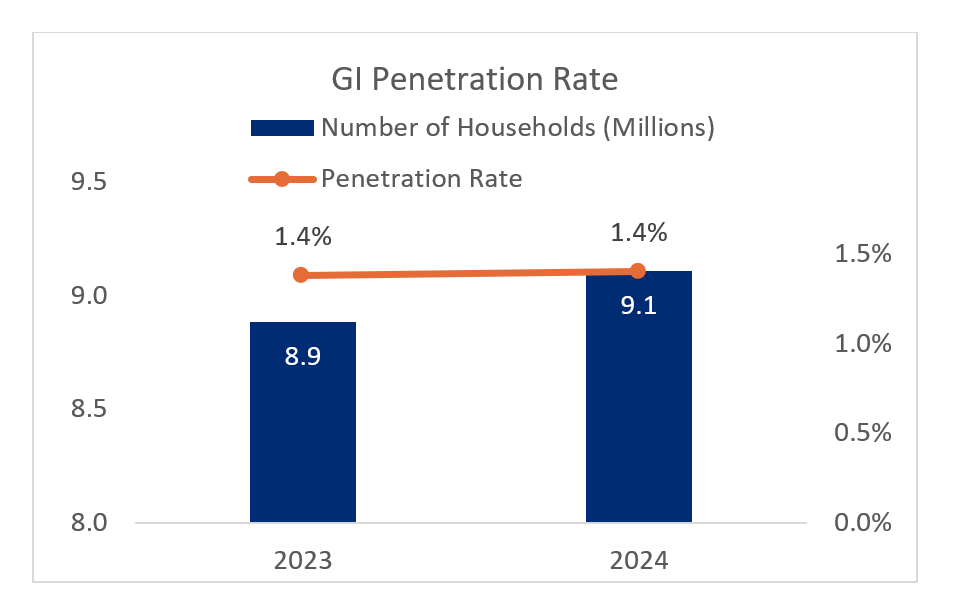

Hubungan antara peningkatan bilangan isi rumah, perubahan kadar inflasi, dan kadar penembusan GITO (Pengendali Insurans Am) di Malaysia menunjukkan tahap perlindungan insurans dalam kalangan penduduk dari segi capaian dan jangkauan.

Pembangunan kediaman dan pembentukan isi rumah di Malaysia terus berkembang pada tahun 2024, dengan 9.1 juta isi rumah dan 10.6 juta unit kediaman direkodkan, berbanding 8.9 juta isi rumah dan 10.4 juta unit kediaman pada tahun 2023. Walaupun asas populasi terus meningkat, kadar penembusan insurans am kekal rendah pada 1.4% pada tahun 2023.

Data ini menekankan peluang besar bagi industri untuk meluaskan jangkauan dan meningkatkan pengambilan insurans, terutamanya dengan mempertingkatkan kesedaran terhadap produk insurans peribadi. Menangani jurang ini adalah penting untuk memperkukuh perlindungan kewangan bagi lebih ramai isi rumah di seluruh negara.

(Sumber: Bilangan Isi Rumah dan Unit Kediaman – Portal Data Terbuka Rasmi Malaysia, setakat Suku Ke-4 2024; GWP – Sistem Edaran Pekeliling ISM, setakat Suku Ke-4 2024)

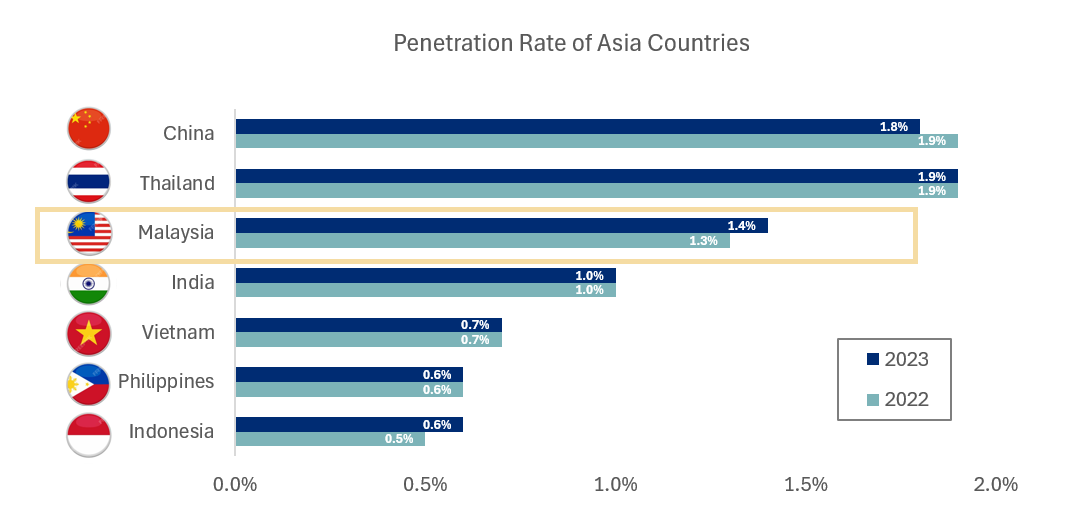

Data perbandingan meletakkan kadar penembusan Pengendali Insurans Am (GITO) Malaysia sejajar dengan pasaran utama serantau seperti China, India, Indonesia, Filipina, Thailand dan Vietnam. Penanda aras ini memberikan pandangan bernilai tentang kedudukan Malaysia dalam landskap insurans Asia yang lebih luas.

Pada tahun 2023, Malaysia berada di kedudukan ketiga dalam kalangan pasaran Asia yang dipilih ini, dengan kadar penembusan insurans am sebanyak 1.4%, meningkat sedikit berbanding 1.3% pada tahun 2022.

Walaupun pertumbuhan ini kelihatan sederhana, ia mencerminkan kemajuan yang stabil dalam memperkukuh pengambilan insurans di seluruh negara. Kedudukan Malaysia yang mendahului beberapa rakan serantau menonjolkan kematangan relatif sektor insurans am negara, sambil menunjukkan potensi yang belum diterokai apabila dibandingkan dengan pasaran berpenembusan tinggi seperti China.

Usaha berterusan untuk meningkatkan kesedaran, kebolehcapaian, dan kemampuan produk insurans kekal penting bagi mendorong pertumbuhan seterusnya.

(Sumber: Kadar penembusan - Laporan Swiss Re Sigma 3/2024 & Sigma 3/2023)

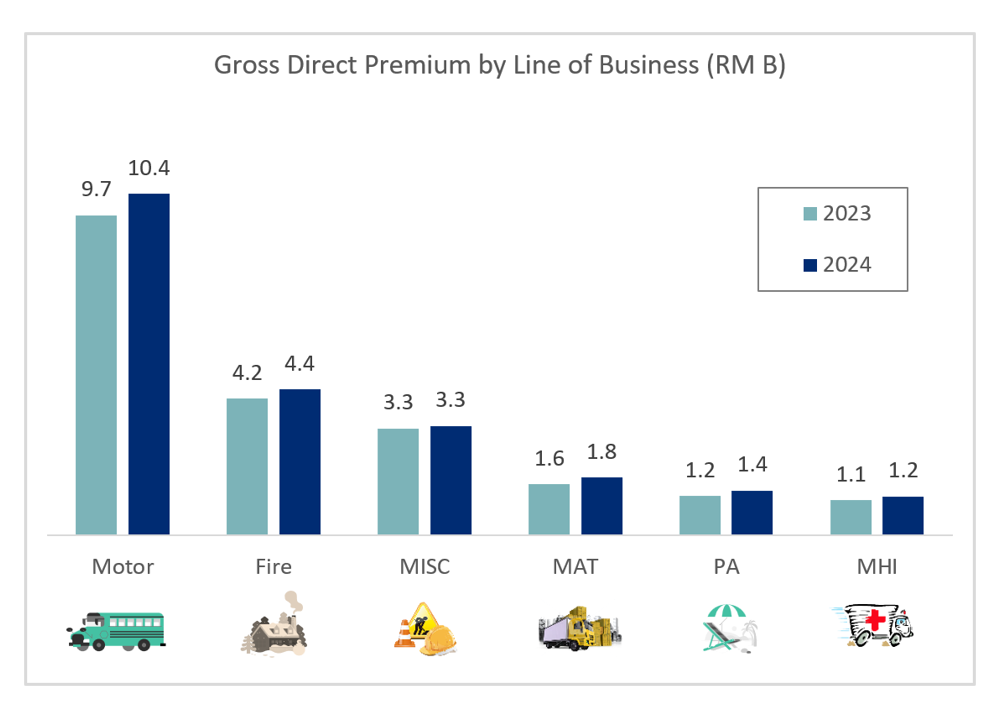

Industri insurans am membahagikan premium mereka kepada 6 kategori utama, iaitu Motor, Kebakaran, Insurans Perubatan dan Kesihatan (MHI), Kemalangan Diri (PA), Maritim, Penerbangan dan Transit (MAT), Kelas Pelbagai (Miscellaneous)

Pecahan ini mencerminkan permintaan pengguna serta trend perlindungan perniagaan dalam pasaran insurans am Malaysia.

Pada tahun 2024, industri insurans am Malaysia mencatatkan pertumbuhan sebanyak 7.1% dalam Premium Langsung Kasar (GDP), menunjukkan permintaan yang berterusan merentasi semua kelas. Kelas insurans Motor kekal sebagai penyumbang utama dengan 46.2% daripada jumlah GDP, diikuti oleh kelas Kebakaran pada 19.7%.

Komposisi ini menekankan kepentingan perlindungan kenderaan dan hartanah di pasaran Malaysia, yang didorong oleh peningkatan pemilikan kenderaan serta pembangunan berterusan dalam sektor kediaman dan komersial.

(Source: ISM Insurance Services Malaysia Berhad, data as of Q4 2024)

Sumbangan penting lain datang daripada Insurans Perubatan dan Kesihatan (MHI) sebanyak 5.3%, Kemalangan Diri (PA) sebanyak 6.1%, dan Maritim, Penerbangan dan Transit (MAT) sebanyak 7.9%. Baki 14.8% pula terdiri daripada kelas-kelas insurans Lain-lain.

Portfolio yang pelbagai ini mencerminkan peranan luas industri dalam menyokong keperluan perlindungan risiko peribadi dan perniagaan, dengan insurans Motor dan Kebakaran terus menjadi tunjang kepada pertumbuhan keseluruhan.

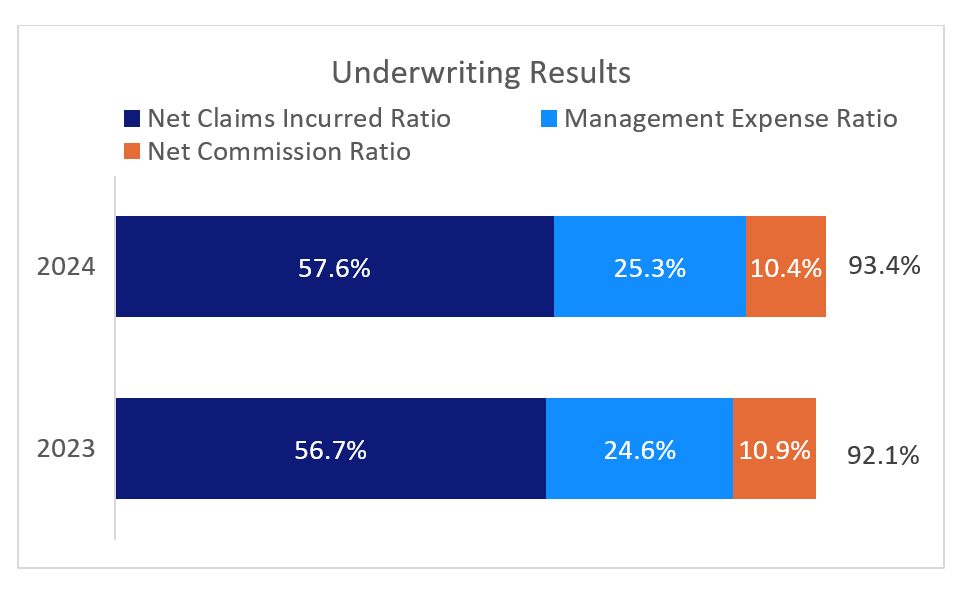

Analisis terperinci terhadap keputusan penulisan insurans am menunjukkan petunjuk prestasi utama seperti Nisbah Tuntutan Bersih Ditanggung (Net Claims Incurred, NCI), Nisbah Komisen, Nisbah Perbelanjaan Pengurusan (Management Expenses, ME) dan Nisbah Gabungan (Combined Ratio, CoR). Metrik ini memberikan gambaran menyeluruh tentang keuntungan industri dan kecekapan operasi.

Pada tahun 2024, Nisbah Gabungan meningkat kepada 93.4%, didorong terutamanya oleh peningkatan Nisbah Tuntutan Bersih Ditanggung (NCIR) yang mencapai 57.6%. Dalam segmen Motor — yang merupakan penyumbang utama aktiviti tuntutan — NCIR naik daripada 66.7% pada 2023 kepada 68.6% pada 2024, hampir mendekati paras sebelum pandemik pada tahun 2019 iaitu 70.1%.

Trend peningkatan ini mencerminkan kenaikan kekerapan dan kos tuntutan, menekankan keperluan berterusan untuk pengurusan portfolio yang teliti dan disiplin penetapan harga dalam industri insurans am.

(Sumber: ISM Insurance Services Malaysia Berhad, data setakat Suku Keempat 2024)

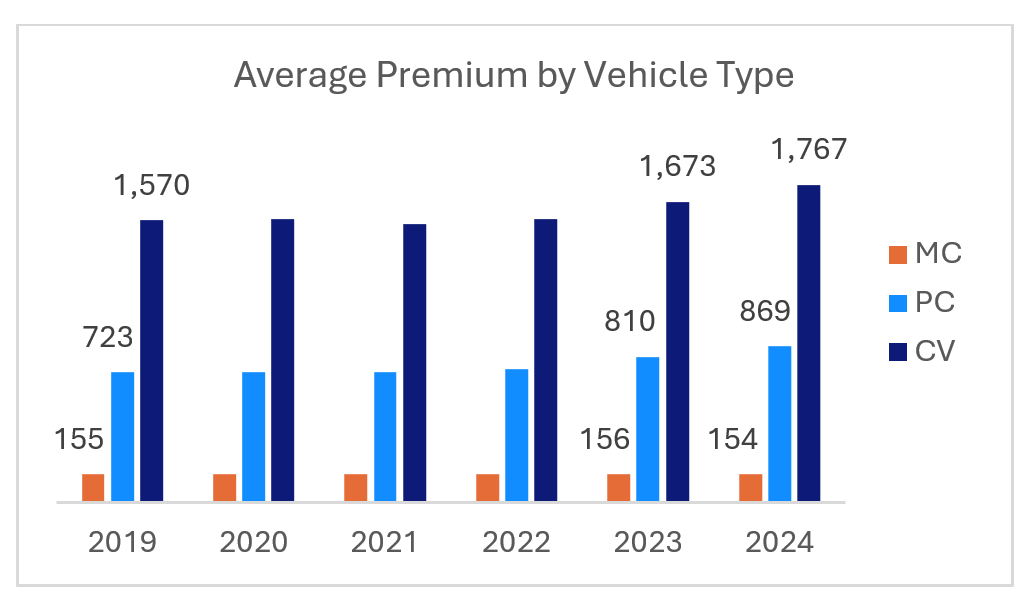

Insurans Motor bagi Kereta Persendirian (PC), Motosikal (MC) dan Kenderaan Komersial (CV), yang merupakan komponen utama dalam segmen runcit, menunjukkan corak yang berubah dari segi purata premium, kekerapan tuntutan, dan keterukan tuntutan.

Trend purata premium memberikan gambaran mengenai kos untuk menginsuranskan pelbagai jenis kenderaan. CV sentiasa mencatatkan premium yang lebih tinggi disebabkan oleh Jumlah Perlindungan (Sum Insured) yang lebih besar. Premium bagi MC kekal agak stabil pada sekitar RM155. Sebaliknya, purata premium bagi PC menunjukkan trend peningkatan daripada RM723 pada tahun 2019 kepada RM869 pada tahun 2024, dipacu oleh peningkatan kos pembaikan.

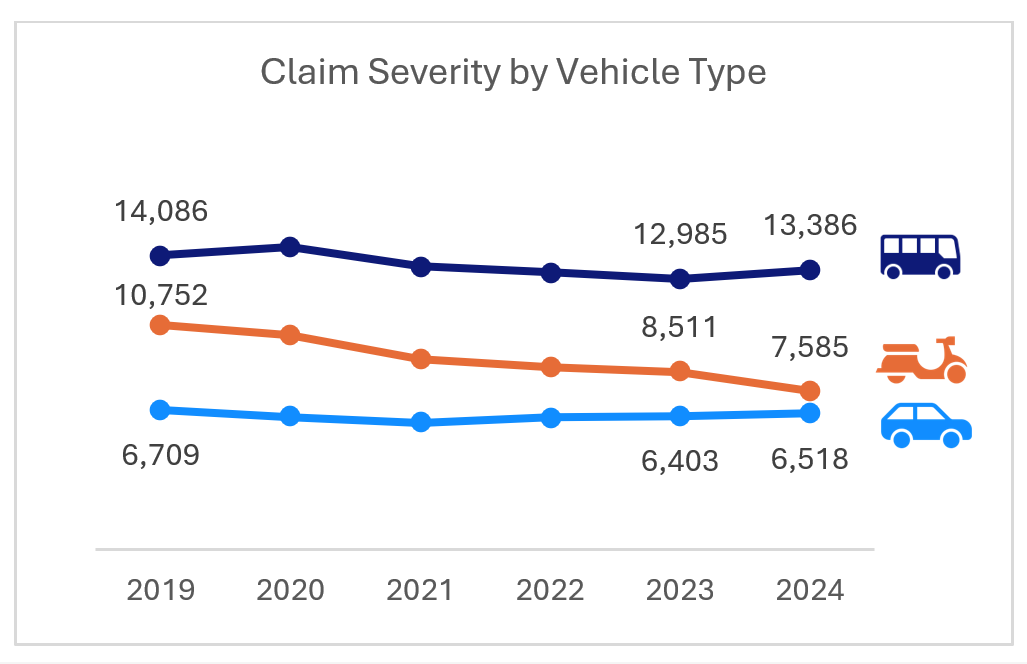

Keterukan Tuntutan (Claims Severity) mencerminkan kos bagi kemalangan jalan raya yang lebih serius, termasuk pembaikan besar kenderaan atau kecederaan yang dialami. Antara semua jenis kenderaan, motosikal (MC) sentiasa menunjukkan keterukan tuntutan yang lebih tinggi berbanding kereta persendirian, disebabkan oleh risiko kecederaan serius atau kematian yang lebih besar.

Keterukan tuntutan ini telah bertambah baik dari masa ke masa — menurun daripada RM10,752 pada tahun 2019 kepada RM7,585 pada tahun 2024, dan kekal dalam tahap yang agak terkawal kerana alat ganti kini lebih mudah didapati.

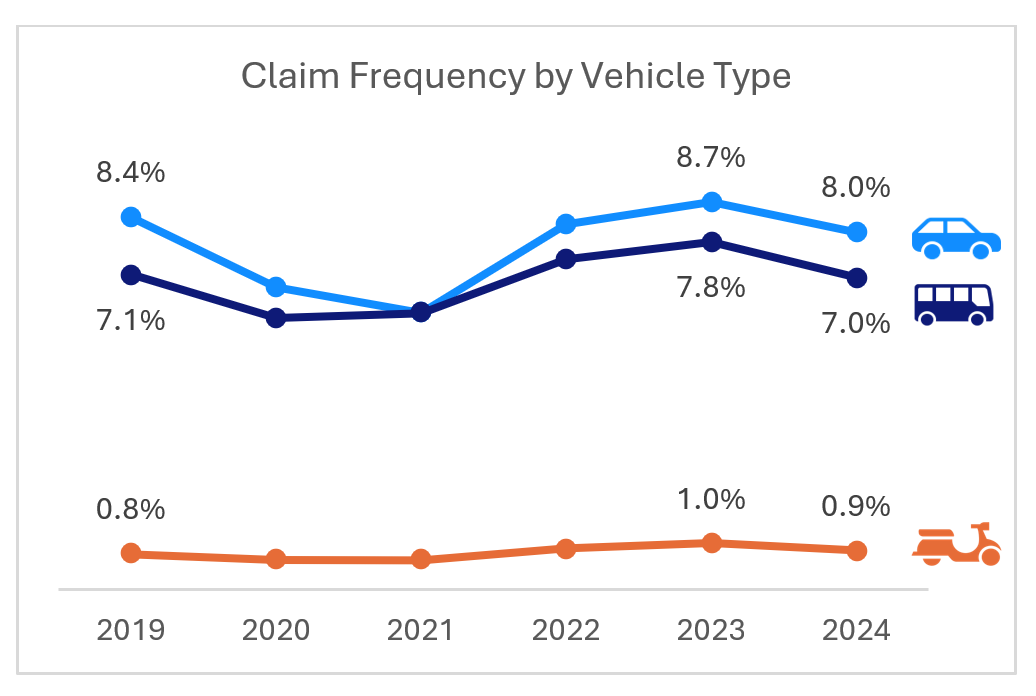

Kekerapan Tuntutan menunjukkan kadar kemalangan atau kerugian. Kekerapan tuntutan bagi motosikal (MC) adalah jauh lebih rendah kerana pemilik biasanya hanya membeli perlindungan asas atau pihak ketiga sahaja. Kekerapan tuntutan bagi kereta persendirian (PC) dan kenderaan komersial (CV) kekal terkawal, dengan kadar sekitar 7-8% setiap tahun.

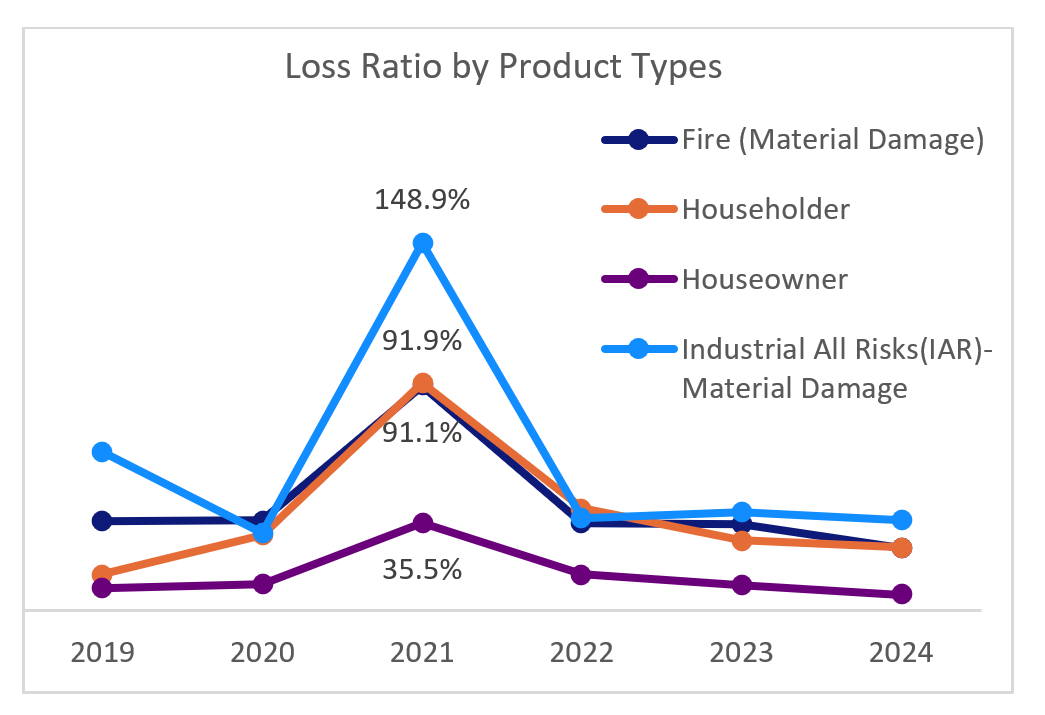

| Jenis Produk | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| Kebakaran (Kerugian Harta Benda) | 2,217 | 2,232 | 2,269 | 2,374 | 2,468 | 2,473 |

| Pemilik Rumah | 312 | 353 | 341 | 338 | 324 | 369 |

| Penyewa Rumah | 229 | 229 | 211 | 126 | 90 | 136 |

| Risiko Industri Menyeluruh (IAR) – Kerugian Harta Benda | 127,978 | 151,001 | 173,178 | 212,787 | 293,002 | 342,877 |

(Sumber: ISM Insurance Services Malaysia Berhad, data sehingga Suku Ke-4 2024)

Purata premium untuk insurans kebakaran memberikan gambaran jelas mengenai kos yang terlibat dalam melindungi pelbagai jenis harta, daripada bangunan kediaman hingga bangunan komersial beserta isinya. Dalam beberapa tahun kebelakangan ini, purata premium untuk polisi kebakaran menunjukkan peningkatan, dipacu oleh kos yang semakin tinggi berkaitan dengan perlindungan harta terhadap risiko seperti kebakaran, kilat, dan kerosakan lain yang berpotensi berlaku.

Nisbah Kerugian (Loss Ratio) merupakan metrik penting dalam menilai prestasi syarikat insurans, di mana nisbah kerugian yang tinggi menunjukkan jumlah pembayaran tuntutan yang lebih besar berbanding premium yang dikutip. Pada tahun 2021, keempat-empat produk insurans kebakaran mencatat peningkatan ketara dalam nisbah kerugian akibat Banjir Besar di Lembah Klang.

(Sumber: ISM Insurance Services Malaysia Berhad, data sehingga Suku Ke-4 2024)

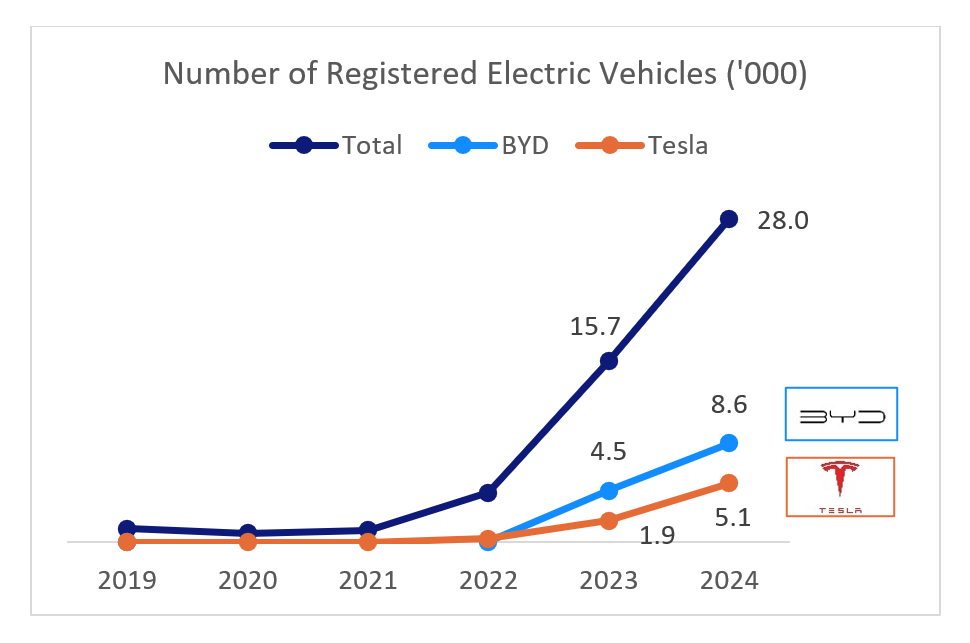

Dengan dorongan kerajaan terhadap mobiliti hijau, jumlah Kenderaan Elektrik (EV) yang didaftarkan di Malaysia telah menunjukkan pertumbuhan yang ketara. Data ini memberikan petunjuk tentang keperluan insurans yang sedang muncul dalam segmen ini.

Landskap kenderaan elektrik (EV) di Malaysia berkembang pesat, dengan pendaftaran meningkat sebanyak 79% — daripada 15,669 unit pada tahun 2023 kepada 28,048 unit pada tahun 2024. Peningkatan mendadak ini mencerminkan keyakinan pengguna yang semakin tinggi, infrastruktur yang bertambah baik, dan tawaran pasaran yang lebih kukuh. Lonjakan ini didorong oleh prestasi cemerlang daripada pengeluar kereta utama. BYD hampir menggandakan jumlah pendaftaran, meningkat daripada 4,470 kepada 8,570 unit, manakala Tesla mencatat lonjakan ketara daripada 1,873 kepada 5,137 unit. Dengan lebih banyak jenama memasuki pasaran dan minat pengguna yang semakin meningkat, segmen EV kini menjadi tumpuan penting dalam sektor mobiliti dan insurans di Malaysia.

(Sumber: Portal Data Terbuka Rasmi Malaysia, setakat April 2025)

Pertumbuhan penggunaan EV ini membuka peluang menarik serta cabaran baharu kepada industri insurans am. Pengenalan teknologi kenderaan canggih memerlukan syarikat insurans menyesuaikan diri dengan profil risiko yang berubah, dinamik kos pembaikan yang berevolusi, serta keperluan perlindungan baharu seperti perlindungan bateri, kebolehpercayaan perisian, dan Sistem Bantuan Pemandu Lanjutan (ADAS). Peningkatan pemilikan EV jelas menunjukkan keperluan untuk inovasi dalam pembangunan produk dan penilaian risiko, menjadikan segmen ini antara yang paling dinamik dalam sektor insurans motor masa kini.

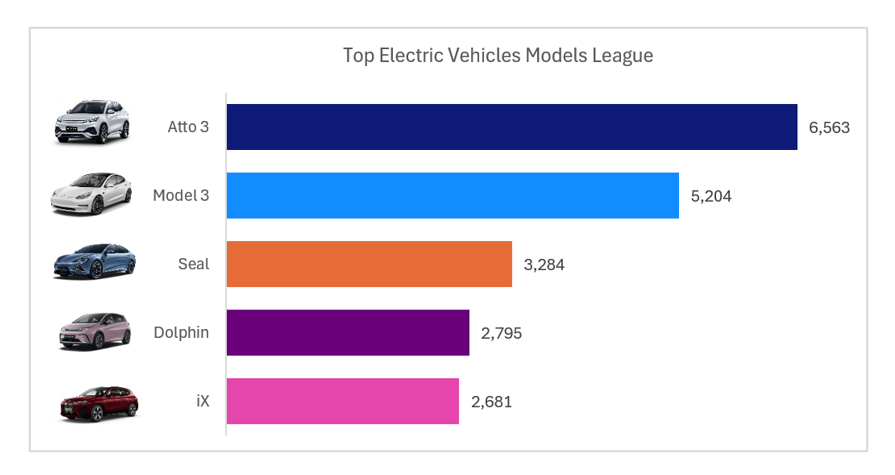

Gambaran ringkas mengenai model EV yang paling banyak didaftarkan di Malaysia, memberikan pandangan lebih jelas tentang pilihan pasaran dan trend perlindungan insurans yang berpotensi dalam masa terdekat.

Pasaran kenderaan elektrik (EV) di Malaysia menyaksikan pertumbuhan yang memberangsangkan pada tahun 2024, dengan beberapa model kereta menerajui perkembangan ini.

Pasaran kenderaan elektrik (EV) Malaysia menyaksikan pertumbuhan yang luar biasa sejak tahun 2022, dengan beberapa model memimpin lonjakan ini. BYD Atto 3 muncul sebagai EV paling laris dengan 6,563 unit didaftarkan, diikuti oleh Tesla Model 3 dengan 5,204 unit. Tawaran lain daripada BYD turut mencatatkan impak besar, dengan Seal mencatat 3,284 unit dan Dolphin sebanyak 2,795 unit. BMW iX melengkapkan lima teratas dengan 2,681 unit didaftarkan.

(Sumber: Portal Data Terbuka Rasmi Malaysia – Pendaftaran Kenderaan, setakat Suku Ke-4 2024)

Pasaran EV Malaysia kini semakin dinamik, dipacu oleh faktor seperti harga yang kompetitif, variasi model yang luas, dan dasar kerajaan yang menyokong. Dengan landskap EV yang terus berkembang, perkembangan ini memberi isyarat kepada trajektori yang menjanjikan bagi peralihan Malaysia ke arah mobiliti lestari, menawarkan pengguna lebih banyak pilihan dan menyumbang kepada matlamat alam sekitar negara.

Tahun Kewangan

Tempoh perakaunan selama 12 bulan yang digunakan oleh sesebuah perniagaan bagi tujuan pelaporan kewangan dan percukaian.

Kadar Pertumbuhan Tahunan Terkumpul

Kadar pulangan tahunan yang diperoleh secara purata bagi sesuatu metrik kewangan dalam tempoh masa yang ditetapkan.

Nisbah Gabungan

Mengukur kebolehuntungan dan kesihatan kewangan sesebuah syarikat insurans.

Nisbah Gabungan

=

Tuntutan Bersih Ditanggung+Komisen Bersih+Perbelanjaan Pengurusan

Premium Diperoleh Bersih

Premium Langsung Kasar

Jumlah keseluruhan premium yang dikutip melalui perniagaan insurans langsung tanpa sebarang potongan untuk komisen atau yuran broker.

Premium Ditulis Kasar

Jumlah premium keseluruhan yang dikenakan oleh syarikat insurans bagi polisi yang telah dikeluarkan dalam tempoh tertentu.

Perbelanjaan Pengurusan

Kos yang ditanggung untuk pentadbiran syarikat insurans yang tidak termasuk dalam penyelesaian tuntutan.

Tuntutan Bersih Ditanggung

Jumlah keseluruhan tuntutan yang telah dibayar, diselaraskan dengan perubahan dalam peruntukan tuntutan.

Nisbah Tuntutan Bersih Ditanggung

Mengukur peratusan tuntutan yang ditanggung berbanding premium yang diperoleh.

Nisbah Tuntutan Bersih Ditanggung

=

Tuntutan Bersih Ditanggung

Premium Diperoleh Bersih

Komisen Bersih

Yuran yang dibayar kepada ejen atau broker sebagai peratusan daripada premium.

Premium Diperoleh Bersih

Jumlah premium yang diiktiraf oleh syarikat insurans sebagai hasil yang telah diperoleh, berdasarkan tempoh perlindungan yang telah berlalu.

Kadar Penembusan

Menunjukkan tahap pembangunan sektor insurans dalam sesebuah negara.

Kadar Penembusan

=

Premium

Keluaran Dalam Negara Kasar (KDNK)

Motor

Melindungi individu daripada kerugian kewangan sekiranya berlaku kemalangan yang melibatkan kereta persendirian, motosikal, dan kenderaan perdagangan.

Kebakaran

Sebahagian daripada insurans harta benda yang memberikan perlindungan kewangan terhadap kerugian yang disebabkan oleh kebakaran.

Kemalangan Diri

Memberikan pampasan sekiranya berlaku kecederaan, hilang upaya, atau kematian yang disebabkan semata-mata oleh kejadian yang ganas, tidak dijangka, luaran dan dapat dilihat.

Perubatan dan Kesihatan

Meliputi kos rawatan perubatan swasta, seperti kos hospitalisasi dan perkhidmatan penjagaan kesihatan.

Maritim, Penerbangan dan Transit

Melindungi kerugian kargo maritim, kargo udara, transit darat, badan kapal maritim, operasi pesawat, serta penerokaan minyak dan gas.

Lain-lain

Merujuk kepada pampasan pekerja, insurans liabiliti, bon dan jenis insurans lain yang tidak termasuk dalam mana-mana kategori di atas.