LIBERALISASI TARIF MOTOR SOALAN LAZIM

1. Apakah tarif insurans motor?

Tarif adalah senarai set harga tetap yang diwujudkan di bawah akta insurans untuk menyelaraskan dan mengawal caj premium dan susunan kata polisi.

Contohnya seperti polisi insurans/sijil takaful Motor. Apabila premium/sumbangan takaful dikenakan tarif, syarikat insurans/takaful tidak dibenarkan untuk mengubah harga yang dikenakan ke atas polisi insurans/sijil takaful.

2. Apakah yang dimaksudkan dengan liberalisasi insurans/takaful motor?

Liberalisasi insurans/takaful motor bermaksud harga produk-produk insurans/takaful motor tidak akan lagi ditentukan berdasarkan Tarif Motor (senarai harga yang telah ditetapkan). Harga akan ditentukan oleh setiap penanggung insurans dan pengendali takaful.

Pengguna kini boleh menikmati pilihan produk insurans/takaful motor yang lebih luas pada harga yang kompetitif memandangkan linberalisasi menggalakkan inovasi dan persaingan antara penanggung insurans dengan pengendali takaful.

Penanggung insurans dan pengendali takaful boleh mengenakan premium atau sumbangan takaful yang berpadanan dengan faktor risiko yang lebih luas yang sedia ada dalam kumpulan pemegang polisi yang diinsuranskan dan juga menjual produk-produk baharu yang tidak ditetapkan di bawah tarif.

3. Siapakah yang mengawal kadar tarif?

Sebagai pihak berkuasa bagi institusi kewangan, Bank Negara Malaysia (BNM) mempunyai pengawasan atas kadar Tarif.

4. Bagaimanakah premium insurans/sumbangan takaful dikira sebelum 1 July 2017?

Kedua-duanya dikira berdasarkan nilai diinsuranskan/jumlah perlindungan dan model kenderaan. Selain itu, penanggung insurans dan pengendali takaful boleh menggunakan bebanan premium/sumbangan takaful terhad berdasarkan umur pemandu dan jumlah kemalangan yang pernah dialami. Bergantung pada rekod tuntutan pemandu, premium/sumbangan takaful yang perlu dibayar akan diselaraskan dengan diskaun (Diskaun Tanpa Tuntutan atau NCD).

Lazimnya, pemandu yang mempunyai rekod memandu yang baik akan menikmati peratusan NCD yang lebih tinggi sehingga 55%.

Walau bagaimanapun, pemandu mungkin menerima sebut harga yang berbeza daripada penanggung insurans atau pegendali takaful berasingan disebabkan faktor-faktor lain seperti dinyatakan di atas.

5. Jika sistem terdahulu terlaksana dengan baik, mengapa menukarkannya?

Malaysia sedang berada dalam transisi ke arah status negara maju, pasaran insurans dan takaful perlu dibuka untuk membolehkan pendekatan yang lebih saksama ketika mengenakan premium atau sumbangan takaful..

Risiko yang baik harus diberi ganjaran dan risiko yang tidak baik pula diiktiraf. Ini bermakna pemandu yang baik sepatutnya membayar premium atau sumbangan takaful yang lebih rendah berbanding pemandu lain yang berada dalam kelas yang lebih cenderung untuk mengalami banyak kemalangan. Perlu juga ada insentif untuk pemandu yang dianggap tidak baik tetapidilihat mampu menjadi risiko yang lebih baik dan diberi ganjaran dalam bentuk pengurangan premium maupun sumbangan takaful.

6. Bilakah Liberalisasi Tarif Motor akan dilaksanakan?

Fasa pertama Liberalisasi Tarif Motor dan Tarif Kebakaran telah diperkenalkan pada 1 Julai 2016. Semasa fasa permulaan ini, penanggung insurans dan pengendali takaful diberikan fleksibiliti untuk menawarkan produk baharu motor dan perlindungan tambahan yang tidak ditetapkan di bawah tarif yang sedia ada.

Mulai 1 Julai 2017, kadar premium bagi produk Motor Komprehensif; dan produk Kebakaran dan Kecurian Motor Pihak Ketiga akan diliberalisasikan di mana harga premium akan ditentukan oleh penanggung insurans dan pengendali takaful masing-masing.

Walau bagaimanapun, kadar premium bagi produk Motor Pihak Ketiga akan terus tertakluk kepada kadar tarif.

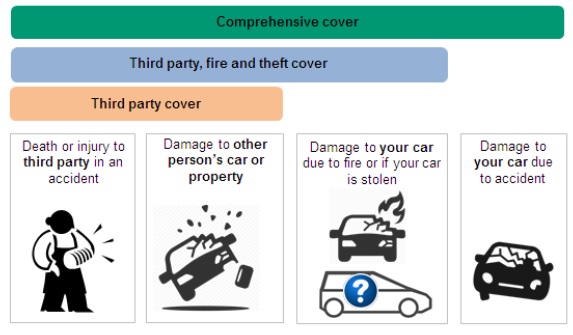

Produk dan perlindungan motor yang sedia ada ialah:

7. Adakah Liberalisasi telah dilaksanakan di negara lain, apakah hasilnya disana?

Liberalisasi dan pasaran terbuka dikaitkan dengan negara-negara membangun. Perlaksanaannya boleh dipantau atau dibiarkan kepada kuasa pasaran.

8. Apakah manfaat pelaksanaan Liberalisasi Tarif Motor?

Manfaat untuk pengguna termasuk:

- Kualiti perkhidmatan yang lebih lancar dan kepelbagaian rangkaian produk pada harga yang kompetitif disebabkan oleh persaingan di kalangan penanggung insurans dan pengendali takaful;

- Pengguna dan perniagaan boleh mendapatkan perlindungan terbaik yang memenuhi keperluan insurans/takaful mereka dengan adanya lebih banyak produk baharu dengan ciri-ciri yang berbeza;

- Pemandu akan diberikan insentif untuk memupuk tabiat pemanduan yang selamat memandangkan ciri-ciri keselamatan akan menjadi salah satu faktor yang menentukan premium. Ianya bukan sahaja akan memanfaatkan para pemandu tetapi juga orang ramai.

- Pengguna juga boleh meraih manfaat dengan membandingkan tawaran yang terbaik yang sesuai dengan keperluan mereka sendiri memandangkan penanggung insurans dan pengendali takaful akan menawarkan harga kompetitif.

- Saluran pengagihan baharu seperti saluran dalam talian yang cekap dari segi kos akan membolehkan perlindungan insurans/takaful dibeli dengan cara yang paling mudah oleh pengguna.

9. Bagaimanakah Liberalisasi ini berfaedah untuk saya? Bagaimanakah saya mendapat manfaatnya?

Sebagai pengguna, terdapat jangkaan bahawa akan ada pilihan lebih luas yang disediakan untuk pembelian produk motor dan kebakaran, dan bahawa produk-produk tersebut akan menjadi lebih sesuai dengan keperluan individu.

Bagi kumpulan berisiko rendah, premium/sumbangan takaful dijangka menjadi lebih rendah. Sebaliknya, bagi kumpulan berisiko tinggi, premium/sumbangan takaful yang dikenakan dijangka akan lebih tinggi tetapi ini boleh disederhanakan oleh faktor pengurangan risiko yang diamalkan oleh pemegang polisi/sijil. Sebagai contoh cara pemanduan yang lebih selamat untuk mengurangkan kemalangan, pemasangan telematik kereta atau peranti anti-kecurian untuk kereta yang disahkan bagi membantu mengurangkan kecurian.

10. Apakah ciri-ciri baru yang tersedia berdasarkan harga pasaran? Bagaimanakah anggaran premium insurans/sumbangan takaful mulai 1 Julai 2017 dan seterusnya?

Mulai 1 Julai 2017, di bawah persekitaran yang liberal, lebih banyak faktor risiko akan diambil kira untuk menentukan premium/sumbangan takaful. Selain daripada nilai yang diinsuranskan/jumlah perlindungan takaful, kapasiti enjin kenderaan, umur kenderaan dan umur pemandu, premium/sumbangan takaful mungkin akan didorong oleh faktor-faktor lain juga.

Faktor-faktor ini mungkin akan termasuk ciri-ciri keselamatan di dalam kenderaan, tempoh kenderaan itu berada dipandu, lokasi geografi kenderaan (jika dalam kawasan yang mengalami insiden kecurian yang tinggi) dan kesalahan lalu lintas yang direkodkan. Faktor-faktor ini akan menentukan profil risiko kumpulan pemegang polisi/sijil takaful yang akan menentukan premium/sumbangan takaful.

Memandangkan setiap penanggung insurans dan pengendali takaful mempunyai cara yang berbeza-beza dalam menentukan profil risiko kumpulan, harga polisi motor akan turut berbeza daripada satu penanggung insurans/pengendali takaful kepada penanggung insurans/pengendali takaful yang lain.

11. Apakah yang perlu pengguna ambil perhatian semasa membeli insurans motor atau takaful motor dalam persekitaran baru ini?

Pengguna perlu mempertimbangkan faktor-faktor berikut apabila membeli insurans motor/takaful motor:

- Anda tidak seharusnya menjadikan harga sebagai satu-satunya faktor yang perlu diambil kira apabila membeli pelan perlindungan insurans/takaful. Anda juga perlu memberi perhatian pada perlindungan yang diliputi oleh polisi, pengecualian dan piawaian perkhidmatan pelanggan.

- Anda harus membuat perbandingan dengan menghubungi ejen-ejen, penanggung insurans atau pengendali takaful melalui pusat panggilan mereka atau saluran dalam talian untuk mengemukakan pertanyaan atau mendapatkan khidmat nasihat bagi mendapatkan perlindungan yang sesuai yang dapat memenuhi keperluan perlindungan insurans/takaful anda pada harga yang anda persetujui.

- Sila pastikan perbandingan dibuat lebih awal sebelum polisi insurans/sijil takaful anda tamat tempoh. Penanggung insurans atau pengendali takaful anda akan menghantar notis pembaharuan polisi insurans motor/sijil takaful motor anda sekurang-kurangnya satu bulan sebelum tarikh tamat tempoh.

12. Jika saya merupakan seorang pemandu selamat/ baik tanpa sebarang saman trafik dan laporan kemalangan, adakah premium/sumbangan takaful saya akan diturunkan?

Tingkah laku pemanduan dan pengalaman memandu dijangka akan turut dipertimbangkan dalam pemprofilan risiko bagi menentukan premium/sumbangan takaful.

13. Adakah Diskaun Tanpa Tuntutan (NCD) masih dikekalkan selepas Liberalisasi?

Struktur NCD tidak berubah dan masih boleh dipindahkan daripada satu syarikat insurans atau pengendali takaful kepada syarikat insurans atau pengendali takaful yang lain. Anda masih berhak mendapat NCD mengikut apa yang anda layak.

14. Adakah produk insurans/takaful Motor Pihak Ketiga akan ditawarkan kepada pengguna?

Produk insurans/takaful Motor Pihak Ketiga masih ditawarkan kepada pengguna yang ingin membeli perlindungan insurans motor/takaful motor dan diasaskan pada kadar tarif.

15. Di manakah boleh saya dapatkan maklumat tentang produk baharu yang tersedia dan bagaimanakah saya hendak memilih produk yang akan memenuhi keperluan saya?

Anda dinasihati untuk selalu menyemak dengan penanggung insurans/ pengendali takaful atau ejen untuk mengetahui tentang produk baharu dan perlindungan tambahan yang diperkenalkan.

Buatlah perbandingan sebelum membuat keputusan untuk membeli berdasarkan maklumat yang diperolehi dengan mendapatkan sebut harga yang berbeza dengan menghubungi ejen, penanggung insurans/pengendali takaful melalui pusat panggilan atau saluran dalam talian mereka.

16. Apakah % peningkatan yang boleh saya jangkakan pada premium/sumbangan takaful motor saya?

Ianya adalah berbeza daripada satu penanggung insurans/pengedali takfaul kepada yang lain.

Pengguna haruslah membuat perbandingan sebelum membuat keputusan berdasarkan maklumat yang diperolehi.

17. Bagi pengguna, untuk mendapatkan premium/sumbangan takaful motor baru akan memakan masa?

Saluran pengedaran dalam talian yang baharu yang cekap dari segi kos, akan membolehkan pengguna membeli perlindungan insurans/takaful dengan mudah sekali..

Kami menjangkakan bahawa akan ada perkembangan baru ke atas platform dalam talian IT yang dapat menyediakan satu sistem perbandingan harga dengan pembolehubah yang berbeza untuk membuat keputusan tepat dengan lebih cepat.

18. Bagaimanakah syarikat-syarikat insurans/pengendali-pengendali takaful bersiap sedia untuk Liberalisasi?

Syarikat insurans dan pengendali takaful di Malaysia yang dikawal selia secara ketat oleh BNM dan mempunyai langkah-langkah dan garis panduan yang mencukupi dalam memastikan penaja jaminnya adalah betul dan berhemah serta pasaran yang kukuh.

Salah satu tujuan dasar BNM adalah untuk menyederhanakan peningkatan persaingan dan produk inovasi untuk memastikan industri dan pengguna akan dapat menyesuaikan diri secara mampan dan beransur-ansur.

Selain itu, Liberalisasi Berperingkat adalah kesinambungan daripada Rangka Kerja Perlindungan Motor Baharu. Perbincangan mengenai Liberalisasi Berperingkat antara industri dan BNM telah pun berlaku sejak 2013. Pelbagai langkah telah diambil pada peringkat syarikat dengan masa tunggu disediakan untuk membolehkan kesemua penanggung insurans dan pengendali takaful membina keupayaan dalamannya dan merangka aktiviti pemasaran mereka berdasarkan model perniagaan mereka. Di samping itu, Liberalisasi Berperingkat bagi Tarif Motor dan Kebakaran akan dilaksanakan dalam secara berperingkat, yang mana akan memberi masa bagi industri untuk menyesuaikan diri dalam persekitaran operasi baru.

Walau bagaimanapun, dalam menjangkakan harga tidak mapan yang teruk, pengawal selia turut mengadakan proses liberalisasi secara berperingkat dan syarikat insurans serta pengendali takaful perlu mendapatkan kelulusan terlebih dahulu sekiranya mereka ingin meletakkan harga secara agresif. Di samping itu, Rangka Kerja Modal Berasaskan Risiko akan memastikan syarikat sudah mempunyai dana yang mencukupi.

19. Pengetahuan pasaran mengenai insurans/takaful di Malaysia adalah sangat rendah.. Bagaimanakah Liberalisasi ini dapat membantu rakyat Malaysia untuk membuat keputusan?

Walaupun pengguna ada kebebasan untuk membuat keputusan, mereka masih boleh berunding dengan ejen insurans mereka yang mana mereka telah berunding sebelum ini untuk menjawab segala kebimbangan mereka mengenai insurans/takaful. Mereka juga boleh menghubungi syarikat secara langsung dan kemudian membuat keputusan mereka sendiri terhadap polisi/perlindungan yang ingin mereka beli.

Produk-produk baharu yang ditawarkan akan ditentukan oleh kuasa pasaran. Penanggung insurans dan pengendali takaful kini dibenarkan untuk menjadi lebih inovatif dan menyampaikan produk yang lebih baik untuk melindungi pengguna. Oleh itu, kita boleh menjangkakan beberapa produk-produk menarik di pasaran. Industri insurans dan takaful telah bekerjasama rapat dengan pengawal selia berhubung persiapan untuk liberalisasi dan peralihan baru ini yang telah dirancang dengan baik di bawah arahan BNM.

20. Apakah itu profil risiko? Siapakah yang menentukan profil risiko?

Profil risiko merupakan satu analisis sama ada sesuatu kumpulan pengguna mengemukakan risiko yang tinggi atau rendah, berdasarkan faktor-faktor tertentu. Setiap syarikat insurans/takaful dijangka akan berpandukan kepada faktor-faktor risiko yang dikenal pasti masing-masing.

21. Mengapakah syarikat-syarikat insurans/takaful yang berbeza akan mempunyai kadar premium/sumbangan takaful yang berbeza? Atas dasar apakah ianya dikira?

Dengan liberalisasi, tidak akan ada lagi kadar premium tetap berdasarkan kepada model, usia dan kapasiti enjin kenderaan yang diinsuranskan/dilindungi.

Premium/sumbangan takaful terkini akan dikenakan berdasarkan profil risiko yang diinsuranskan/dilindungi, misalnya tabiat pemanduan yang selamat, sejarah tuntutan, dan lain-lain. Dengan penilaian subjektif ini, akan pasti terdapat perbezaan dalam premium/sumbangan takaful di kalangan syarikat-syarikat insurans/takaful.

Pengguna perlu membuat perbandingan dan memilih perlindungan insurans/takaful yang dapat memenuhi keperluan mereka dan pada harga yang tepat.

22. Penunggang motosikal mempunyai kadar kemalangan maut tertinggi di Malaysia, bagaimanakah Liberalisasi Premium Motor/Sumbangan Takaful Motor akan memberi kesan kepada mereka?

Premium/Sumbangan takaful akan terjejas oleh sejarah tuntutan dan tabiat memandu orang yang diinsuranskan/dilindungi. Walau bagaimanapun, fasa pertama liberalisasi meliputi Perlindungan Komprehensif serta Kebakaran dan Kecurian Pihak Ketiga, yang pada dasarnya dibeli oleh pemilik kereta persendirian dan lain-lain kenderaan empat roda.

PIAM dan MTA komited untuk menggalakkan tabiat pemanduan yang selamat dan semua pengguna jalan raya perlulah mempunyai kesedaran dalam mengamalkan tabiat memandu yang baik, bukan hanya sekadar untuk menikmati premium yang lebih rendah tetapi juga untuk keselamatan mereka sendiri.

23. Sekiranya berlaku suatu pertikaian atau keraguan, ke manakah pengguna dapat membuat aduan?

Maklumat berkaitan akan dipaparkan di laman sesawang penanggung insurans dan pengendali takaful masing-masing. Selain itu, pengguna boleh menghubungi:

Persatuan Insurans Am Malaysia (PIAM)

www.piam.org.my

pic@piam.org.my

Tel: 03-2274 7399

Malaysian Takaful Association (MTA)

www.malaysiantakaful.com.my

mtasecretariat@malaysiantakaful.com.my

Tel: 03-2031 8160